Faut-il indexer les rémunérations variables des dirigeants sur des critères RSE ?

Publié le 15/10/2020

Thématiques :

Publié le 15/10/2020

Forgez-vous une opinion éclairée et totalement dépassionnée à propos de ce levier de gouvernance de plus en plus courant au sein des entreprises. Sans aucune considération morale ou politique, retrouvez en trois questions avec un focus sur la France, un condensé de recherches récentes venant apporter différents éclairages sur la question.

Cette question a été débattue pendant des décennies par les académiques et les praticiens. Selon l’école de pensée dite « fondamentaliste » représentée par Milton Friedman (1970), une entreprise est une structure dont la seule vocation est de réaliser des bénéfices pour ses actionnaires.

Depuis, les mœurs ont significativement évolué. En 2018, une enquête a été réalisée par Maison des Tendances et BNP Paribas Fortis auprès de 640 entreprises belges. Deux constats en sont ressortis. D’abord, la plupart des entreprises (68%), et surtout les plus grandes (73% contre 66% pour les PME), estiment que «la RSE est essentielle pour subsister dans un environnement en évolution constante », alors qu’une faible part d’entre elles considère que la RSE n’est utile que pour leur image (23%) ou qu’il ne s’agit d’un simple phénomène de mode (13%). Ensuite, pour 75% des entreprises interrogées, la RSE est aperçue comme un investissement rentable ou une stratégie gagnante plutôt qu’un coût économique, parce qu’elle permet «de motiver les collaborateurs, d’attirer de nouveaux talents, de convaincre les clients et de réduire les coûts »

En s’appuyant sur 2200 études académiques, les auteurs d’une récente étude datée de 2015[efn_note]En s’appuyant sur 2200 études académiques, Friede et al. (2015) ont fait une synthèse de 2200 études académiques à l’aide d’une méta-analyse pour parvenir aux résultats exposés dans cet article.[/efn_note], considèrent que l’investissement en RSE est pleinement justifié sur le plan financier, puisque 90% des études analysées mettent en évidence un lien non-négatif, dont la plupart soulignent un lien positif, entre les performances sociales et financières. Les auteurs de ces études constatent d’ailleurs une stabilité de ce lien positif depuis le milieu des années 90.

La prise en compte de ce type de critères présente plusieurs intérêts :

Elle permet d’obtenir l’implication et le soutien des top managers, sans lesquels la mise en place de la politique RSE ne peut pas être effective[efn_note]Voir Daily et Huang (2001), Dechant et Altman (1994), Berrone P. et Gomez-Mejia L. R. (2009), Delmas et al.(2011)[/efn_note].

Une étude[efn_note]Voir Flammer et al.(2018)[/efn_note]réalisée en 2018 montre que la prise en compte de critères RSE permet aux entreprises de l’indice S&P 500[efn_note] Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux Etats-Unis. Il couvre environ 80 % du marché boursier américain par sa capitalisation. Il a détrôné le Dow Jones Industrial Average comme indice le plus représentatif du marché boursier américain parce qu’il est composé d’un plus grand nombre de compagnies et que sa valeur tient compte de la capitalisation boursière des compagnies contenues dans l’indice.[/efn_note] de se projeter davantage sur le long-terme, d’intensifier les initiatives sociales et environnementales, de réduire les émissions de gaz à effet de serre et de promouvoir l’innovation « verte » en termes de produits et de brevets.

L’indexation des rémunérations exécutives à la RSE permet de créer de la valeur pour l’entreprise et pour ses actionnaires. Plusieurs études récentes[efn_note]Notamment Hong et al. (2016)[/efn_note]attestent que la pratique de l’indexation est perçue par les actionnaires comme un dispositif de création de valeur plutôt qu’un élément de coût.

Une étude de 2018[efn_note]Voir Flammer et al.(2018)[/efn_note]met en avant le fait que cette pratique permet de faire croître la valeur de l’entreprise (sur la base de mesures par le coefficient Q de Tobin[efn_note]L’idée de base de ce modèle est la suivante : l’entrepreneur investit dans de nouveaux projets si le marché les valorise au-delà de ce qu’ils ont coûté. L’investissement est rentable tant que l’accroissement de la valeur de la firme reste supérieur à son coût.

James Tobin propose de suivre un ratio, dit Q-moyen, rapport de la valeur boursière de la firme à son capital au coût de remplacement. En effet, sous l’hypothèse d’efficience du marché boursier, la valeur de marché d’une firme est exactement égale à la somme actualisée de ses flux de profit futurs. Un Q-moyen supérieur à 1 révèle que le marché anticipe une profitabilité de l’investissement au-delà de son coût. Au contraire, si le ratio Q est inférieur à 1, le marché anticipe une profitabilité de l’investissement inférieure à son coût. Dans cette dernière hypothèse, l’intérêt des actionnaires serait de revendre les équipements existants à leur coût de remplacement. Si cela est impossible, il convient au moins de ne plus investir, et d’amortir progressivement le capital existant.

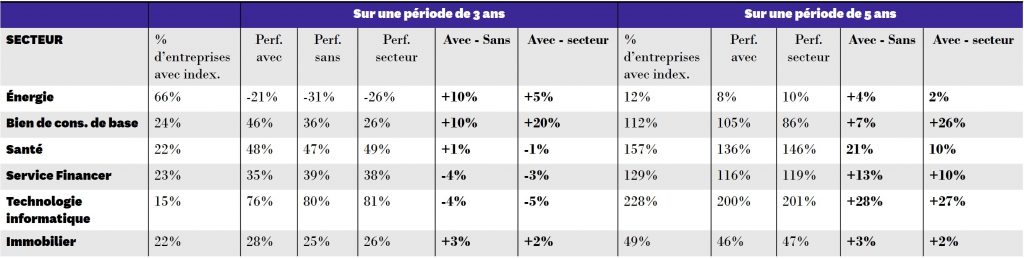

[/efn_note]). Une étude réalisée par Deutsche Bank (2017) compare la performance boursière des entreprises ayant un plan de rémunération indexé sur des critères ESG (Critères Environnementaux et Sociaux de Gouvernance) avec celle des entreprises qui n’en ont pas. Pour éviter les biais sectoriels, la comparaison se fait secteur par secteur. Parmi les 11 secteurs étudiés, des surperformances ont été observées à l’intérieur de six secteurs qui sont l’énergie, les biens de consommation de base, la santé, le service financier, les technologies de l’information et l’immobilier.

Tableau : Surperformance boursière des entreprises ayant un plan de rémunération indexé aux critères ESG

Enfin, l’intégration des critères RSE permet de faire évoluer le système de rémunération qui est un des dispositifs clés de la gouvernance d’entreprise. Par rapport aux outils existants, ce nouvel instrument n’est plus limité aux intérêts des partenaires financiers et s’étend à ceux de l’ensemble des parties prenantes au sens très large ; que sont par exemple la société ou l’environnement.

En Europe, la France est le pays dans lequel les rémunérations variables sont les plus utilisées. En effet, le pourcentage des entreprises ayant des plans de rémunération variable s’élève à 51% en France contre 28% au Royaume-Uni et 12% en Allemagne[efn_note]Voir : Crevel (2009)[/efn_note].

En 2017, un rapport conjoint de l’Observatoire sur la Responsabilité Sociales des Entreprises (ORSE) et de PWC[efn_note]En 2012, un rapport, intitulé « Etude sur l’intégration de critères RSE dans la part variable des rémunérations des dirigeants et des managers », a été conjointement publié en 2012 par l’Observatoire sur la Responsabilité Sociales des Entreprises (ORSE) et Pricewaterhousecoopers(PWC). Il a été mis en jour en 2017 sous forme d’un guide pratique.[/efn_note] met en lumière certains traits caractéristiques de la pratique française. Cette étude fait émerger la massification de cette pratique au sein du CAC 40, où le pourcentage des entreprises ayant mis en place ce dispositif est passé de 10% en 2006 à 73% en 2015.

Parmi les entreprises adaptant cette pratique, l’indexation des rémunérations aux critères RSE semble plutôt faible. En effet, pour 70% des entreprise le montant des primes n’est pas conditionné par la réalisation des objectifs[efn_note] Voir Glass Lewis (2014)[/efn_note]… Ce manque de lien et de substance a pour conséquence d’affaiblir l’efficacité du dispositif[efn_note] Voir Westphal et Zajac (1994), Zajac et Westphal (1995)[/efn_note]. De plus, il existe une claire attente de transparence sur le sujet, puisque seules 54% des entreprises communiquent sur les critères et sur la méthode d’intégration de ces critères et 13% précisent le niveau de performance attendu pour ces critères.

Pour promouvoir ces actions, l’intégration des critères RSE dans des plans de rémunération variable semble être un outil efficace. Cette pratique présente un intérêt particulier pour les entreprises ayant un impact significatif sur l’environnement et pour celles qui sont en profonde transformation. De manière plus générale, une telle pratique peut jouer un rôle positif pour renforcer la stabilité sociale en améliorant le bien-être des salariés d’entreprise.

Pour aller plus loin :

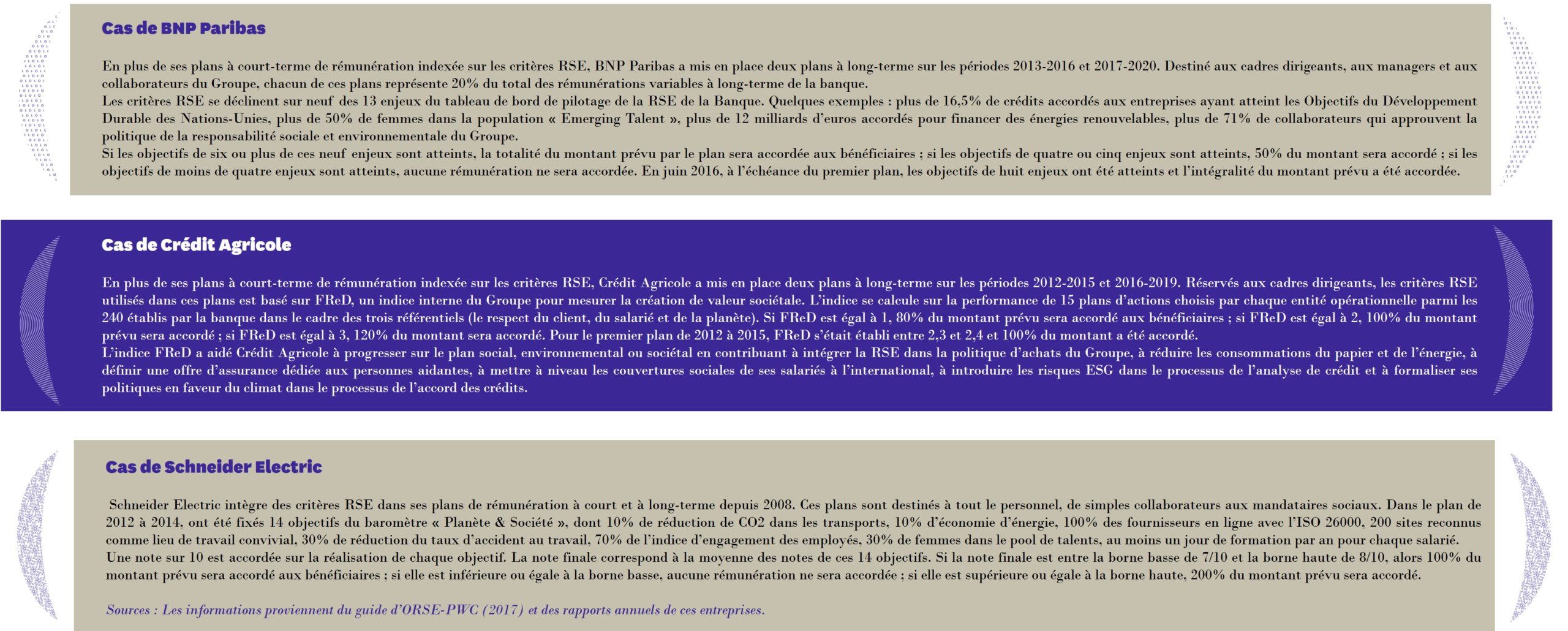

Retrouvez quelques exemples de pratique par les entreprises dans l’indice CAC 40 sont présentés dans le tableau ci-après.

Quelques exemples sur la pratique des entreprises françaises